Los retrasos que están marcando el inicio de la segunda cosecha de 2025 maíz en Brasil podría agravar aún más el ya ajustado escenario de existencias mundiales de granos, que están en su nivel más bajo en diez años. En su último boletín mensual de oferta y demanda, el USDA (Departamento de Agricultura de los Estados Unidos) redujo en tres millones de toneladas las existencias finales mundiales, de 293,34 a 290,31 millones.

Los menores stocks, que también reflejan una menor producción, son consecuencia de una menor producción estimada, entre otras fuentes, en Brasil y Argentina. Ambos países perdieron un millón de toneladas en sus estimaciones de cosecha, que ahora se sitúan en 126 millones y 50 millones de toneladas, respectivamente.

El comercio mundial de maíz cae, pero los precios suben en las principales fuentes

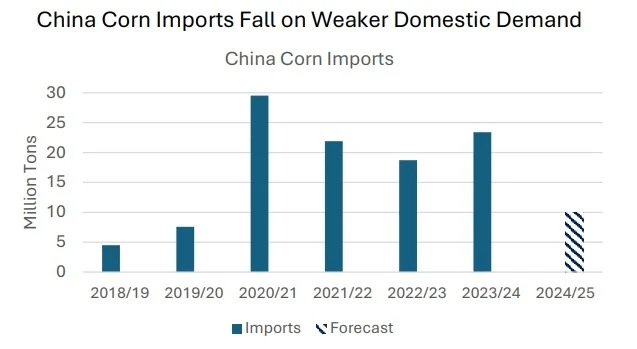

Según los expertos del USDA, los flujos comerciales globales se han desacelerado en el último mes, registrándose menores exportaciones de proveedores clave como Brasil y Ucrania, y las importaciones de China también cayeron en alrededor de tres millones de toneladas. A pesar de ello, los precios de referencia de los cereales aumentaron en todos los principales orígenes proveedores, un movimiento que se ha observado desde el informe del USDA en enero.

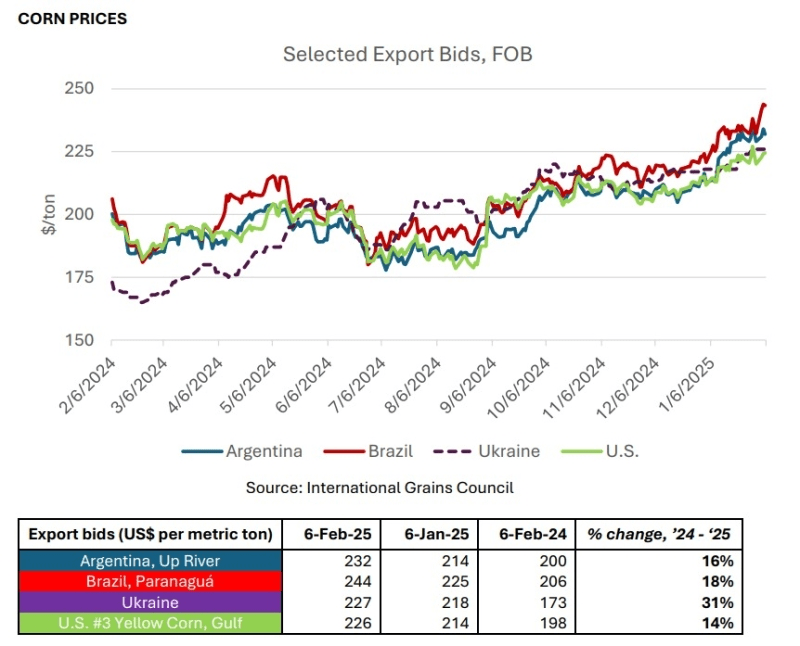

En un mes, los precios del maíz en Brasil, con base en el puerto de Paranaguá, subieron de US$$ 225,00 a US$$ 244,00 por tonelada y aumentaron 18% en comparación con febrero del año pasado; en Argentina, Up River, avanza de US$ 214,00 a US$ 232,00 de enero a febrero y un incremento de 16% en la comparación anual; En Ucrania el precio pasó de US$ 218,00 a US$ 227,00 en un mes y subió 31% en un año; y en EE.UU., de US$ 214,00 a US$ 226,00 de enero a febrero y registrando 14% de avance respecto a febrero de 2024.

El déficit histórico y la escasez de oferta impulsan el alza de los precios del maíz en el mercado mundial

Y este desequilibrio entre la oferta y la demanda, que ha creado un déficit histórico en estos momentos, ha actuado como el motor central de los precios en el mercado global. “El mercado se mantiene cauteloso dado el ajuste de los inventarios globales. Además, la fuerte competitividad del maíz estadounidense en las exportaciones sigue siendo un factor notable”, afirman los analistas de mercado de Agrinvest Commodities.

Las cifras de ventas semanales del USDA se publicaron el jueves (13). Los datos muestran que Estados Unidos ya ha comprometido 46,415 millones de toneladas de maíz para las exportaciones. Este volumen forma parte de una estimación total de más de 62 millones de toneladas para la temporada. La cifra también representa un volumen significativamente mayor que el mismo período del año pasado.

“El programa de maíz seguirá creciendo. Además de los precios competitivos del maíz americano para la exportación, el mal tiempo ya ha provocado una reducción significativa del potencial productivo del maíz en Argentina. El retraso en la cosecha de soja en Brasil ya se refleja en retrasos en la siembra de la segunda cosecha de maíz. Y por eso es posible que el ingreso de maíz ocurra más adelante en esta temporada a Brasil, ampliando el programa de exportación de Estados Unidos”, añade Agrinvest.

Los informes de los productores rurales indican que las lluvias han regresado a partes del Centro-Oeste y Matopiba, lo que continúa ralentizando el ritmo de siembra de la segunda cosecha de maíz. Retraso en la siembra, consecuentemente retraso en la cosecha. Así, como explican los analistas, la cosecha más tardía prevista para esta segunda cosecha “puede provocar un ajuste de las existencias de maíz al final del primer semestre y esto podría justificar la subida del contrato mayo/25 del B3”.

El maíz se dispara en B3 con un aumento de hasta 5,82% y la cosecha enfrenta desafíos logísticos

Desde principios de año hasta el cierre del mercado este jueves (13), los futuros de maíz negociados en B3 registraron un aumento significativo. El contrato de mayo lidera las ganancias, con una apreciación de 5,82%, pasando de R$ 72,53 a R$ 76,75 por bolsa. El contrato de julio también avanzó, subiendo 4,29%, desde R$ 69,85 a R$ 72,85. El contrato de septiembre aumentó en 3,70%, pasando de R$ 70,20 a principios de enero a R$ 72,80.

Y no es sólo el clima lo que preocupa para el desarrollo de la segunda cosecha. Según explicó Cristiano Palavro, director de Pátria Agronegócios, los retrasos en la entrega de insumos para la segunda cosecha de maíz. “Hemos estado escuchando cada vez más informes de problemas en la entrega de abudos y esto complica aún más un proceso que ya está retrasado. Hicimos nuestra actualización de las cifras de maíz con una reducción de cuatro millones de toneladas en la cosecha total de maíz”, afirma.

Palavro detalla el escenario para la cosecha de verano, destacando una reducción del área en los dos mayores productores – Rio Grande do Sul y Minas Gerais – en comparación con el año pasado, y con cifras de área menores también para la segunda cosecha. “No podremos poner en práctica toda esa planificación hasta finales de 2024”.

Como resultado, el mercado del maíz se mantiene muy sostenible, tanto en términos de disponibilidad como de contratos para la segunda cosecha. “Este problema logístico es preocupante, ya que la entrega de suministros ha sido difícil en algunas regiones”, concluye Cristiano Palavro.

Fuente: Carla Mendes | Noticias Agrícolas

")

")

")