La semana pasada estuvo marcada por turbulencias en los mercados, con datos económicos bajistas ejerciendo una fuerte influencia en los precios de las materias primas. El índice de precios al consumo (IPC) de EE.UU., que subió a 3,5% por año en marzo, contradijo las expectativas y señaló que la inflación sigue siendo resistente. Hedgepoint Global Markets aborda estos y otros temas del complejo energético en el informe de esta semana.

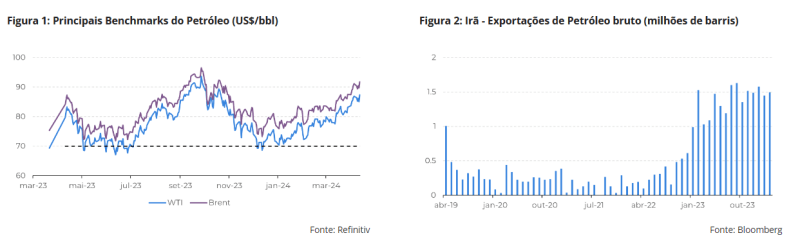

“A diferencia de la caída general de las materias primas, el mercado de la energía se mostró resistente la semana pasada: el WTI y el Brent registraron pequeñas pérdidas de -1,441 TP3T y -0,791 TP3T, cotizados a 85,66 y 90,45 dólares, respectivamente. Esto se debe a que las tensiones geopolíticas, especialmente la escalada del conflicto entre Irán e Israel en Oriente Medio, siguen influyendo en el mercado del petróleo. La percepción de riesgos para la oferta mundial impulsa la demanda de la materia prima, elevando sus precios”, evalúa Victor Arduin, analista de energía y macroeconomía de Hedgepoint.

Según el analista, “por el momento se espera que el conflicto se limite a los acontecimientos de los últimos días, pero la incertidumbre seguirá rondando el mercado. Mientras tanto, el principal fundamental seguirá siendo el balance deficitario por las acciones de la OPEP+”.

La escalada en Medio Oriente trae apoyo al petróleo

El fin de semana pasado, Irán lanzó una serie de ataques con aviones no tripulados y misiles contra Israel. Esta medida fue en represalia por el ataque israelí al consulado iraní en Siria el 1 de abril. Este acto marca el primer ataque directo de Irán contra Israel y, por tanto, inaugura una nueva fase en la conflicto con el Medio Oriente.

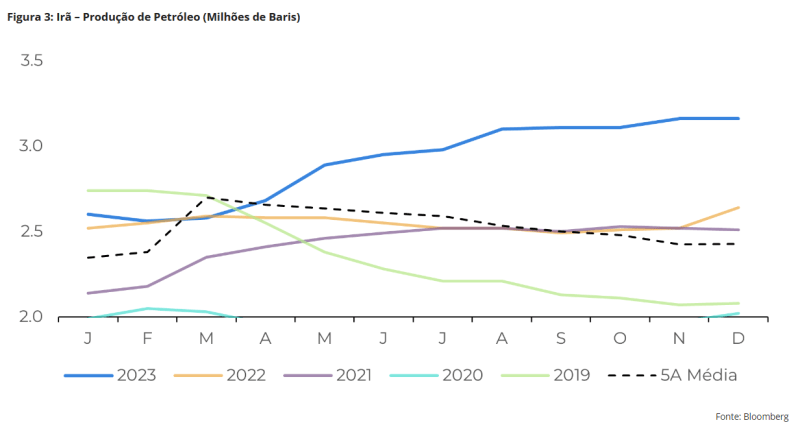

“Irán se destaca como un importante productor de petróleo en la región, con una producción actual que supera los 3 millones de barriles por día (bpd). Como uno de los mayores exportadores del mundo, cualquier conflicto más amplio que afecte su infraestructura energética plantea un riesgo para los suministros globales. Además, el país amenaza frecuentemente con cerrar el Canal de Suez, una importante ruta marítima para la venta de petróleo. Cuando hay un aumento de la tensión en la región, aumenta el riesgo de interrupción del suministro de petróleo. Ya sea mediante sanciones o ataques directos a la infraestructura, lo que induce primas más altas en el mercado”, explica.

“Sin embargo, si los acontecimientos antes mencionados no se materializan, es probable que veamos una corrección de precios. Una escalada más amplia resultaría en importantes pérdidas económicas para Israel e Irán, además de provocar aumentos en los precios de la gasolina en EE.UU.”, cree.

Mayor demanda en EE.UU. es un elemento que falta en el mercado

Las perspectivas macroeconómicas de la semana pasada estuvieron marcadas por datos bajistas para las materias primas. La inflación en Estados Unidos sigue siendo alta, lo que reduce las posibilidades de un recorte de las tasas de interés en junio de este año.

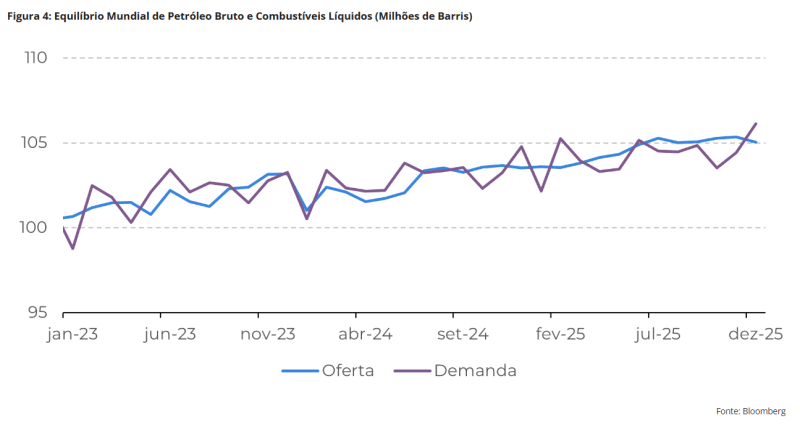

“Como resultado, el rendimiento del Tesoro estadounidense a 2 años cerró en 4.88% (+3.17%), alcanzando un nivel no visto desde noviembre del año pasado. En términos generales, un dólar más fuerte es perjudicial para las materias primas, ya que las encarece para los tenedores de otras monedas. Sin embargo, las acciones de la OPEP+, grupo formado por los principales países exportadores de petróleo, demostraron ser efectivas para reducir la oferta en el mercado, resultando en un déficit de oferta que se espera persista durante todo el segundo trimestre de este año”, analiza. .

Esta estrategia tiene como objetivo equilibrar el mercado y respaldar los precios del barril. El grupo implementó un recorte voluntario de producción de 2,2 millones de bpd, siendo Arabia Saudita el mayor contribuyente, con 1 millón de bpd.

“Esta medida ha contribuido al aumento de los precios, que registraron un incremento de más de 17% hasta abril”, destaca.

Las principales agencias que realizan estudios sobre el sector pronostican déficits para 2024, con la OPEP estimando un déficit de -1,64 millones de bpd, la AIE de -0,30 millones de bpd y la EIA de -0,26 millones de bpd.

La combinación de inflación persistente, tipos de interés estancados y un dólar fuerte debería generar presiones negativas sobre los precios de las materias primas en el corto plazo. Esto debería dar lugar a una corrección de los precios del petróleo, aunque sea limitada, ya que las principales agencias del sector muestran un déficit de oferta para 2024.

Fuente: Punto de cobertura | Noticias Agrícolas

")