If the recent settlement of futures contracts corn Chicago's fare-driven move seemed extreme, and that's because it was, especially considering the season.

Large swings in new crop corn prices are not typically seen in the early months of the year due to uncertainty about upcoming harvests in the Americas.

Corn trading has been relatively quiet in recent trading sessions as the market awaits month-end data from the U.S. Department of Agriculture as well as further news on U.S. tariffs.

But CBOT December corn futures, which represent the upcoming U.S. corn crop, fell nearly 7% in an eight-session period ending March 4.

That marked the worst eight-session drop in the first three months of the year since a 11% loss in March 2011, when an earthquake in major commodity importer Japan threw global markets into chaos.

The latest plunge was even steeper than during the onset of the pandemic in March 2020, when new-crop corn fell 6.2% in eight sessions. Global economic concerns in early 2008 and 2009 also led to steep losses earlier this year, in eight sessions, of nearly 10%.

South American weather sometimes spurs sell-offs in new-crop soybeans at this time of year. But tariff threats sent CBOT November soybeans down 5.4% in the eight-session period ended March 4.

In January 2021 and March 2023, the market recorded its largest losses in eight sessions for the new soybean crop. In addition, the 8% drop in March 2020 remains the largest for the month since 2011.

42 year sequence

Seasonal trends often take a backseat to broader economic and geopolitical concerns, so the realm of possibilities is wide.

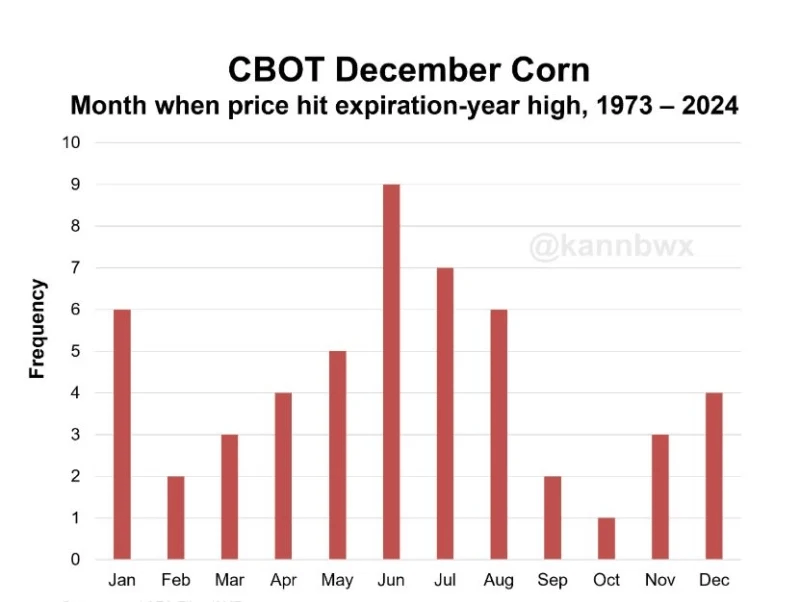

But it would be a big problem if new-crop corn fails to reach its year-to-date high of $4.79-3/4 a bushel set on Feb. 20. December corn futures haven't reached their February delivery year high since 1982.

February is the second least common month for new-crop corn to reach annual highs, tied with September, with two occurrences each since 1973. October is the rarest, occurring only once in 1974.

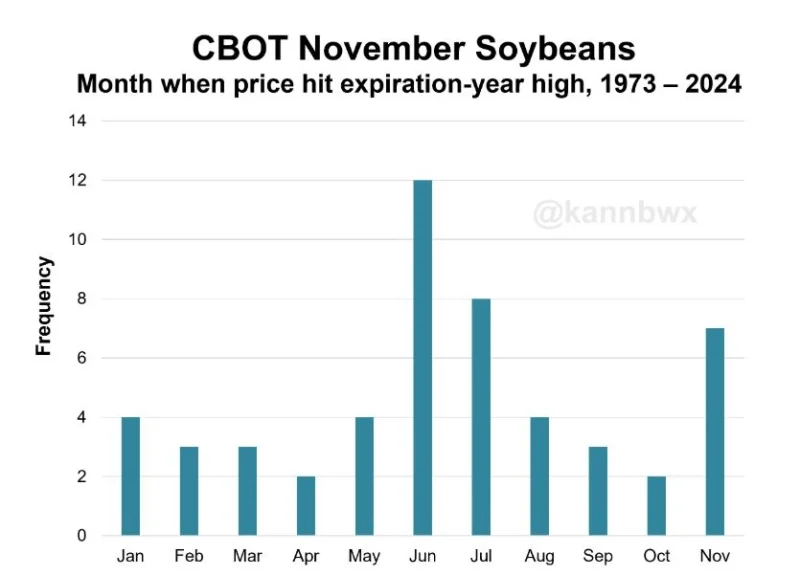

November soybeans also hit their annual peak in February 1982, although they have done so during the month twice since then, in 1998 and 2019. April and October are the least typical months for soybean peaks, with two each since 1973.

June is the most popular month for new-crop contracts to reach their annual highs, followed by July. Those two months have seen corn peaks in 16 of the past 52 years, and they have hosted soybean highs in 20.

Both corn and soybeans are currently about 6% below their February highs.

December corn closed Wednesday at $4.51-1/2 a bushel. That's down about 28 cents from its February peak. November soybeans closed the day at $10.10 a bushel. That's down nearly 66 cents from last month's high.

Are you already bucking the trends?

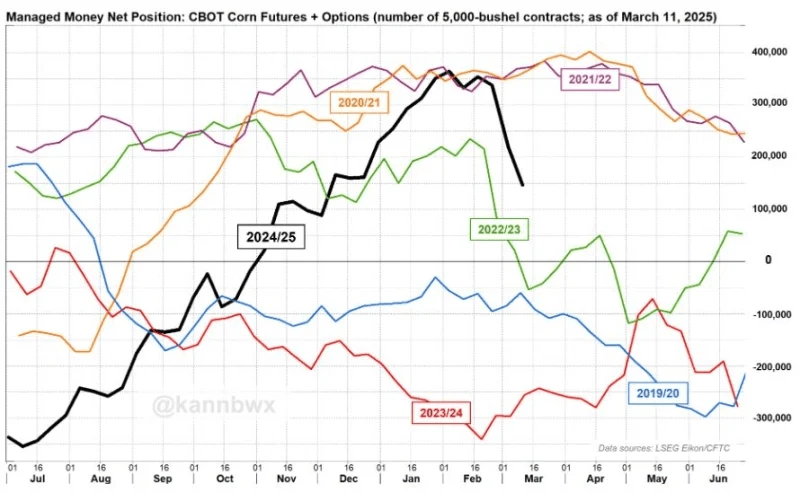

Big speculators built extremely bullish corn forecasts earlier this year but have rapidly scaled them back in recent weeks, much against the norm.

In the five weeks ended March 11, fund managers were net sellers of nearly 218,000 CBOT corn futures and options contracts. That was by far the largest liquidation ever recorded by a fund. Before that, their net long positions were more than 300,000 contracts.

As of March 11, fund managers' net long CBOT corn positions stood at 146,541 contracts, down from 364,217 on February 4.

Drought concerns in the U.S. are already brewing for the Corn Belt, which could certainly create price volatility in the coming months. But if that doesn’t happen, there’s at least one slightly tasty nugget for the bulls.

At some point before maturity, it is extremely likely that December corn will return to at least $4.70 per bushel, which was last month's average price and equal to the 2025 insurance guarantee for U.S. farmers.

Since at least 1973, over 50 years, December corn has never failed to return to the average February price at some point after February.

But with the current high degree of uncertainty across global markets, this year could be as good as any to challenge such a long streak.

Source: Karen Braun and Tom Hogue | Notícias Agrícolas

")

")

")