Os atrasos que vão marcando o início da safrinha 2025 de corn no Brasil podem agravar ainda mais o cenário já apertado dos estoques globais do grão, os quais estão em suas mínimas em dez anos. Em seu último boletim mensal de oferta e demanda, o USDA (Departamento de Agricultura dos Estados Unidos) cortou três milhões de toneladas dos estoques finais globais de 293,34 para 290,31 milhões.

Os estoques menores, reflexos também de uma produção menor, são consequência de produções menores estimadas, entre outras origens, no Brasil e na Argentina. Ambos os países perderam um milhão de toneladas em suas estimativas de safras, as quais passaram a 126 milhões e 50 milhões de toneladas, respectivamente.

Comércio global de milho cai, mas preços sobem nas principais origens

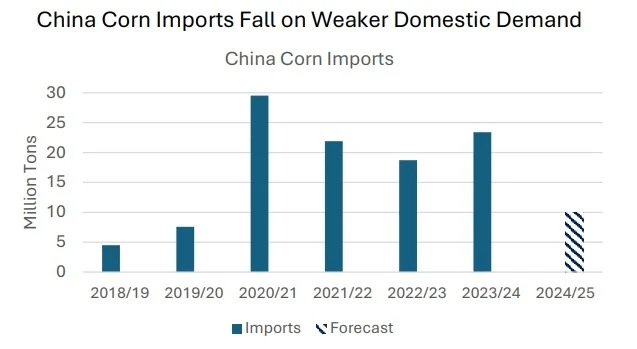

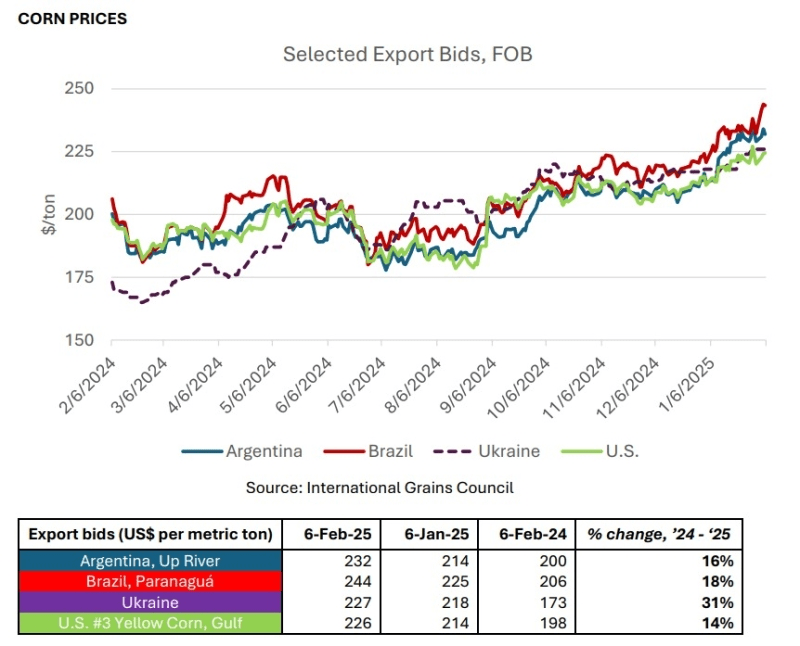

Segundo os especialistas do USDA, o fluxo do comércio global diminui nos mês passado, com exportações menores sendo registradas em fornecedores importantes como o Brasil e a Ucrânia, além de importações da China também menores, na ordem de três milhões de toneladas. Apesar disso, as referências de preços do cereal subiram em todas as principais origens fornecedoras, movimento que se observa já desde o relatório do USDA de janeiro.

Em um mês, os preços do milho no Brasil, base porto de Paranaguá, subiu de US$ 225,00 para US$ 244,00 por tonelada e teve 18% de alta em relação a fevereiro do ano passado; na Argentina, Up River, avanço de US$ 214,00 para US$ 232,00 de janeiro a fevereiro e alta de 16% na comparação anual; na Ucrânia, o preço foi de US$ 218,00 a US$ 227,00 em um mês e subiu 31% em um ano; e nos EUA, de US$ 214,00 para US$ 226,00 de janeiro a fevereiro e registrando 14% de avanço em relação a fevereiro de 2024.

Déficit histórico e oferta apertada impulsionam preços do milho no mercado global

E este desequilíbrio entre oferta e demanda, criando um déficit histórico neste momento, que tem atuado como o driver central dos preços no mercado global. “O mercado continua cauteloso diante do aperto nos estoques globais. Além disso, a forte competitividade do milho americano na exportação segue como um fator de destaque”, afirmam os analistas de mercado da Agrinvest Commodities.

Os números do USDA de vendas semanais foram informados nesta quinta-feira (13). Os dados mostram que os Estados Unidos já comprometeram 46,415 milhões de toneladas de milho com as exportações. Esse volume faz parte de uma estimativa total de mais de 62 milhões de toneladas para a temporada. O número também representa um volume significativamente maior do que no mesmo período do ano passado.

“O programa de milho continuará crescendo. Além dos preços competitivos do milho americano na exportação, o clima ruim já trouxe expressiva redução no potencial produtivo do milho na Argentina. O atraso na colheita de soja no Brasil já reflete em atrasos nos plantio do milho safrinha. E assim é possível que a entrada do milho ocorra mais tarde nesta temporada do Brasil, alongando o programa de exportação dos EUA”, complementa a Agrinvest.

Os relatos de produtores rurais dão conta de que as chuvas voltaram a chegar em pontos do Centro-Oeste e do Matopiba, o que continuam mantendo lento o ritmo do plantio da segunda safra de milho. Atraso no plantio, consequentemente, atraso na colheita. Assim, ainda como explicam os analistas, a colheita mais tardia esperada para esta segunda safra “pode resultar em um aperto nos estoques de milho ao final do primeiro semestre e isso fundamente a alta do contrato maio/25 na B3”.

Milho dispara na B3 com alta de até 5,82% e safra enfrenta desafios logísticos

Desde o início do ano até o fechamento do mercado nesta quinta-feira (13), os futuros do milho negociados na B3 registraram uma alta expressiva. O contrato para maio lidera os ganhos, com uma valorização de 5,82%, passando de R$ 72,53 para R$ 76,75 por saca. O contrato de julho também avançou, subindo 4,29%, de R$ 69,85 para R$ 72,85. Já o contrato de setembro teve um aumento de 3,70%, saindo de R$ 70,20 no início de janeiro para R$ 72,80.

E não é só o clima que preocupa para o desenvolvimento da safrinha. Como explicou Cristiano Palavro, diretor de Pátria Agronegócios, os atrasos na entrega dos insumos para a segunda safra de milho. “Temos escutado cada vez mais relatos de problemas na entrega de abudos e isso complica ainda mais um processo que já está atrasado. Fizemos nossa atualização dos números de milho com uma redução de quatro milhões de toneladas na safra total de milho”, diz.

Palavro detalha o cenário para a safra de verão pontuando sobre uma redução na área nos dois maiores produtores – Rio Grande do Sul e Minas Gerias – em relação ao ano passado, e com números menores de área também apara a segunda safra. “Não vamos conseguir colocar no chão tudo aquilo de planejamento até o final de 2024”.

Com isso, o mercado de milho segue muito sustentado, tanto no disponível quanto nos contratos para a segunda safra. Essa questão logística preocupa, pois a entrega dos insumos tem sido difícil em algumas regiões”, conclui Cristiano Palavro.

Source: Carla Mendes | Notícias Agrícolas

")

")

")

")